马上注册,享用更多功能!

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

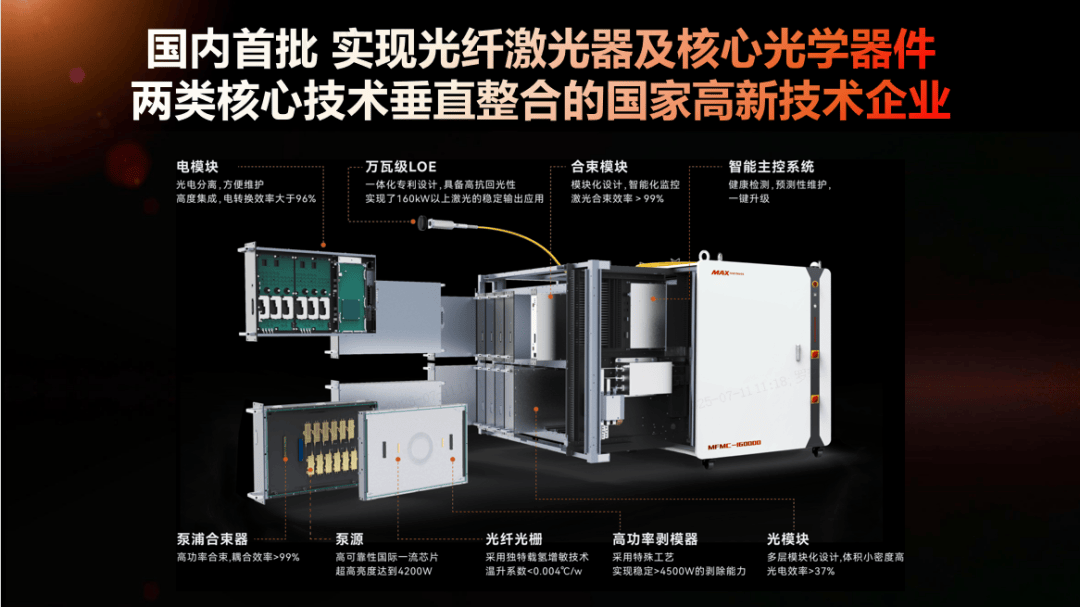

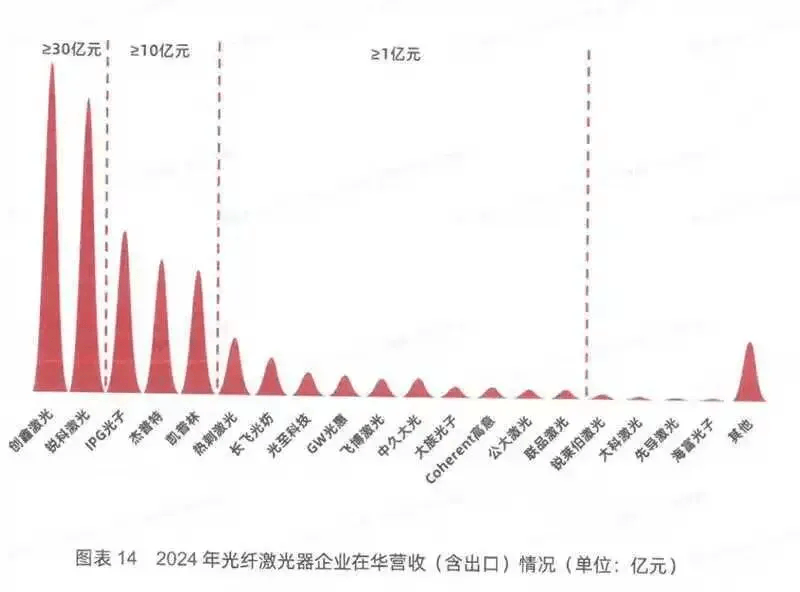

从时代机遇和单项冠军,重估创鑫激光的“价值”...... 正值光纤激光行 业深陷“内卷”之际,又恰逢行业迈向第三时代转型升级的关键节点,创鑫激光成功入选第九批国家级制造业单项冠军企业名单的消息,不啻于一声惊雷。 常言道,善弈者谋势。一滴水,能唤醒沉睡的荒漠;一粒种子,能重塑生命的版图;有时,一个思路,就有可能改变一个行业。因此,这一时机看似巧合,却大有几分为光纤激光行业揭示高质量发展方向的意思。 在低价竞争仍未退潮的当下,创鑫激光此番荣誉加身的含义,很值得拆开来看一看。 01 在“内卷”中验证了“技术创新”的价值 先从光纤激光行业的整体发展状况说起。 客观说,光纤激光主产业链的正向叙事已中断许久。不绝于耳的反倒是谁家还在以价换市,谁有能力向上下游供应链挤压账期,谁还能多撑几个季度,打的是以“熬”为策的消耗战,赌的是谁能坚持到见证对手先一步离场。 整个光纤激光行业已经进入到一个极度不健康的内卷状态。众多企业的核心目标,已从追求盈利异化为不计代价地争夺份额。曾经以高技术和强盈利著称的光纤激光业务,在短短两三年内,沦为一门看似“大家都能做”,但“大家都不怎么赚钱”的生意。2024年我国光纤激光器市场整体销量持续增长,但整个市场销售收入为130.1亿元,同比下降4.3%。 行业“内卷”的本质是什么?是需求消失了吗?不,是供给端的能力高度同质化。雷同的技术耕耘重叠的市场,当大家都能造出类似功率、类似功能的激光器时,竞争便无可避免地滑向最原始、最没有技术含量的价格战。 俗话说,风过方知松劲,潮退始见真金。这看似是行业的至暗时刻,却也是检验企业成色的最佳试炼场。恰恰是在市场喧嚣归于平静、行业洗牌骤然加速的时期,创鑫激光成功入选第九批国家级制造业单项冠军企业名单! 众所周知,国家级制造业单项冠军的评选标准极为严苛,要求企业长期专注于特定细分市场、生产技术或工艺国际领先、单项产品市场占有率位居全球前列。正因如此,创鑫激光于行业寒冬中逆势获此殊荣,才更显分量。那么和同行们相比,创鑫激光究竟做对了什么? 维科网·激光认为,第一是在核心技术上,创鑫激光一直贯彻器件先行的战略方针,在国内率先开创激光器与核心器件垂直整合的模式,建立自身的差异化竞争优势,确保产品毛利;第二是创鑫自身的产业链布局和经营节奏相对来说都把握得非常精准。两大因素,让该企业在产品力、成本与供应链上拥有了“免疫内卷”的底牌。 回望万瓦激光盛行的时期,我们见证了业内光纤激光企业大肆宣传的“光景”,“虚假繁荣”光环须臾之间便被套在行业头顶。彼时,市场闸门初开,大量企业闻风而至,其中多数仅依靠外购核心器件进行整机组装,便仓促推出产品。而今,随着需求疲软与经济下行,潮水退去,市场上能真正呼风唤雨的,无不是那些掌握了核心技术的企业,创鑫激光便是其中之一。 从技术层面分析,在行业的普遍认知里,垂直整合主要是为了降低成本,自己生产核心器件,比外购便宜。但如果只看到这一层,就错过了垂直整合的真正价值。 若不从源头突破,便会在应用中受制。自2004年成立起,创鑫就选择了最艰难但最具远见的道路——器件先行、全产业链垂直整合,从源头打破技术枷锁,构建起相对均衡的发展模式。 通过长达数年的技术攻坚,从2012年后,创鑫激光逐步实现了隔离器、泵浦源、合束器、声光调制器、光纤光栅、模式匹配器等所有光纤激光器件100%自主研发,彻底打破了海外厂商的技术垄断与进口依赖。2021年创鑫武汉研究院更是搭建光纤研发生产设备平台,目前已经具备光纤自产能力,把激光器件垂直整合延伸到了激光核心材料领域。 其中,增益光纤可以说是整个光纤激光系统的“基因”,其材料特性、几何结构和波导设计共同决定了光纤激光器的核心性能指标,同时也是推动光纤激光器朝前发展的核心驱动力。 创鑫激光的国内独家专利三包层高功率特种光纤技术,与市面上常规的双包层光纤相比,增加了一层石英材料的特殊反射面,实现石英、树脂双重泵浦光保护,耐受泵浦光和信号光是普通单模双包层光纤的10倍,可反射90%的泵浦光,最高耐受温度达1000℃,大大降低烧纤几率,确保了小芯径高能量输出的稳定性。通过优化纤芯和波导设计,使得激光光场分布更加合理,能够有效抑制拉曼效应,整体解决了热管理、效率和非线性效应三大难题,可以承受万瓦以上的泵浦光,确保创鑫激光每一批次超高功率连续光纤激光器的品质稳定。三包层技术不仅为国产超高功率连续光纤激光器产品的创新和研发奠定了坚实的技术基础,也让创鑫在产品的功率与稳定性上始终领先半个身位。 因此,垂直整合、核心器件自主可控不仅是成本控制的手段,更是技术创新的前提。当你掌握了从材料、器件到整机的全链条技术,就有能力进行系统级优化,实现那些依赖标准器件的企业无法完成的技术突破。 从战略层面分析,所谓精准,就是创鑫在行业上升期时果断把握机遇,掀起“万瓦风暴”,充分享受周期红利;而在下行迹象初现时,又能提前预判风险、主动转舵,大有几分众人皆醉我独醒的味道。 在上一轮万瓦功率竞赛红利期,许多企业疯狂扩产、备货,试图以规模优势碾压对手,相信作为策动者的创鑫激光必然也参与其中,却并未迷失于热潮。相反,其在行业高点保持了难得的清醒,率先调整航向,为即将到来的行业寒冬储备弹药。所以,如今别人焦头烂额时,创鑫仍能维持订单与业绩的稳健增长,也就不足为奇了。 身在繁华之中,往往难以察觉风险,难免思维固化,路径依赖,但有时候即便看到了,也未必有魄力做出果断决策。以创鑫激光一贯的敏锐与强大的执行力,哪个方向透露出商机,公司都能迅速捕捉到市场机遇,抢先分得“蛋糕”;当行业逼近红线时,创鑫也有预判,提前转舵开启新时代。 简而言之,当期业绩往往是企业前期战略决策的滞后体现。由于组织和业务运行存在惯性,企业必须在周期转折前主动降杠杆、去杠杆。要做到这一点,需要打一个提前量,执行时除了精准,更极度考验管理层能否战胜人性,保持战略定力。 在前几年全行业陷入非理性价格战时,创鑫并没有盲目地“跟卷”,而是果断转换思维,提前布局,构筑新时代的差异化优势。等到需求回暖时,企业这批“储备”顺势释放,最终转化为领先的市场地位。据中国科学院武汉文献情报中心《2024中国激光产业发展报告》显示,2024年创鑫激光在总营收方面超越激光同行位居国内第一位,其激光器销售额和出货量均是国内第一。 总体而言,在这个行业深陷价格战、增收不增利的至暗时刻,创鑫激光凭借在连续光纤激光器领域的实力成功入选第九批制造业单项冠军企业,于企业而言是锦上添花,但最大的意义在于为深陷同质化竞争泥潭的整个行业,立下了“何为正确出路”的方向标。 对长期陷于价格战的光纤激光行业来说,创鑫当下的发力点至少说明两件事:一是,光纤激光设备的价值天花板还远未触顶,通过差异化工艺技术的创新,仍可以开辟出全新的应用空间;二是,只要产品在工艺效果、良率提升上真正创造价值,即使在低价环境下,也仍然存在愿意为技术买单的高端客户。 价格战虽未结束,但企业已经不再用“拼量、拼扩产”去硬扛,而是更多地用效率、工艺和场景 适配性去争取更好的订单质量。因此,维科网·激光认为,创鑫的战略和业务,高度契合了行业的未来,说明其并不是一家简单的激光器厂家,而是一家懂激光、懂工艺、懂场景,并且真正把光纤激光技术植入到产品与场景逻辑里的企业。

|